ウクライナ危機により世界的に食料安全保障に対する関心・懸念が高まっていますが、日本の場合、主食である米が国内自給できていることは大きな強みです。

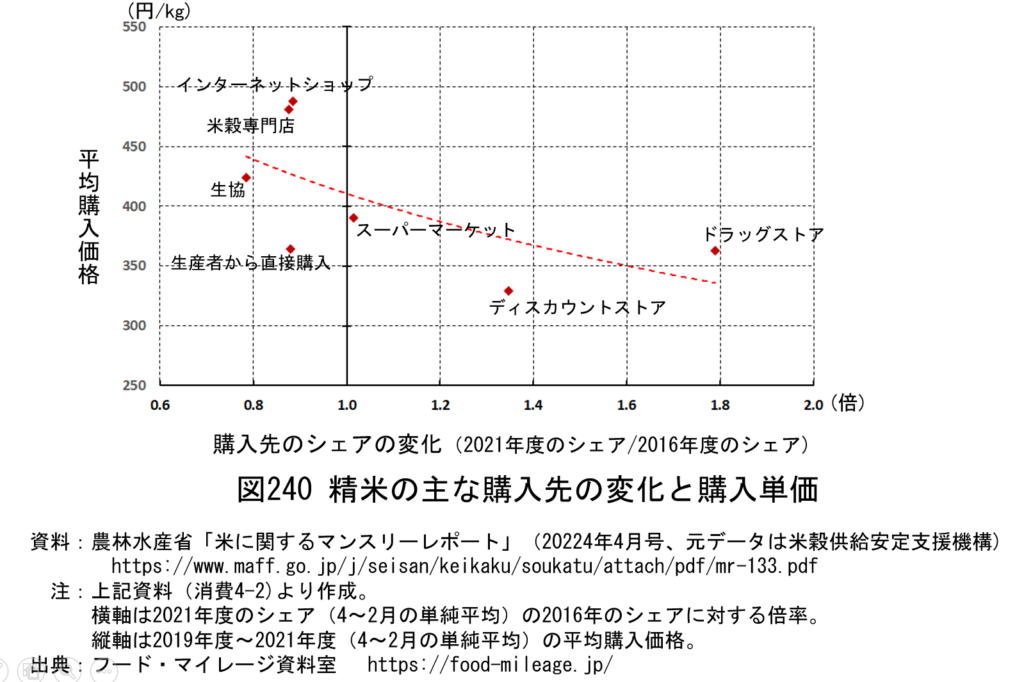

その日本の消費者の精米の購入先をみると、スーパーマーケットが49.8%(2020年度、以下同じ。)と約半分を占めており、ドラッグストア5.7%、ディスカウントストア3.9%、生協7.0%、米穀専門店2.4%等となっています。また、生産者からの直接購入が5.0%、インターネットショップが9.7%あります。

リンク先の図240の横軸は、購入先のシェアの2017年度から2022年度への変化を示しています。

https://food-mileage.jp/wp-content/uploads/2022/04/240_nyushu.pdf

最もシェアが大きいスーパーマーケットのシェアは49.7%から50.5%へとほぼ横ばいで、ドラッグストアは1.8倍(3.7%→6.6%)、ディスカウントストアは1.3倍(2.8%→3.8%)とシェアを高めており、逆に生協は0.8倍(8.1%→6.4%)、米穀専門店等は0.9倍(2.7%→2.4%)とシェアを落としています。

一方、縦軸は2019年度から21年度の3年間の平均購入価格を示しています。

このグラフからは、相対的に安価なドラッグストアやディスカウントストアのシェアが高まっていることが分かります。つまり、米についても消費者の価格志向が高まっていることが伺えるのですが、これは、生産者に再生産可能な価格を保証するという観点からは好ましいことではありません。

近年、「脱成長」という言葉がもてはやされていますが、成長しない(所得が伸びない)ことは、結果として食料の安定供給に支障をもたらす恐れがあることにも留意する必要があるのではないでしょうか。

[資料]

農林水産省「米に関するマンスリーレポート」(2022年4月号、元データは米穀供給安定支援機構)

https://www.maff.go.jp/j/seisan/keikaku/soukatu/attach/pdf/mr-133.pdf

注:上記資料(消費4-2)より筆者作成。

出所:

F. M. Letter -フード・マイレージ資料室 通信-

No.240、2022年4月15日(金)[和暦 弥生十五日]

https://www.mag2.com/m/0001579997.html

(購読(無料)登録もこちら↑から)

(「豆知識」のバックナンバーはこちら↓に掲載)

https://food-mileage.jp/category/mame/